Por Murilo Bássora

ÍNDICE

O empréstimo para pequenas empresas não é o vilão das finanças. Ele pode ser uma alternativa com juros mais acessíveis e a oportunidade de alavancar o crescimento do negócio.

Desde o recente processo de desbancarização, a adesão ao crédito mudou no mercado. Antes, esse procedimento era considerado difícil e burocrático. Porém, os avanços da tecnologia têm contribuído para a simplificação de solicitação de crédito empresarial.

Esse serviço tem destaque no mercado e ao contrário do que muitos pensam, o empréstimo para pequenas empresas não se resume a organizações novas, mas companhias já estabilizadas no mercado.

Se você tem um empreendimento e quer saber o porquê o empréstimo para pequenas empresas é uma opção viável, confira o nosso guia completo sobre como contratar esse serviço!

O que é o empréstimo para pequenas empresas?

O empréstimo para pequenas e médias empresas é a tomada de crédito por parte de negócios enquadrados na categoria EPP (Empresa de Pequeno Porte) no Brasil. Para isso, existem diferentes modalidades que se encaixam no parâmetro de empréstimo para PJ.

Sobre os tipos de crédito, é possível encontrar serviços como o peer-to-peer, empréstimo com instituições bancárias tradicionais, home equity, entre muitos outros. São diversas possibilidades no mercado, que permitem que os empreendedores escolham a melhor opção para o seu negócio.

Em relação às vantagens, as melhores linhas de crédito são aquelas que possuem taxas menores e processos de contratação mais ágeis. Uma modalidade de crédito muito comum no mercado é o empréstimo oferecido pelos bancos tradicionais.

Nesses casos, os juros cobrados para capital de giro são a partir de 8,35% ao mês com prazo de até 365 dias.

O peer-to-peer lending é uma escolha interessante de empréstimo para pequenas e médias empresas, em que as taxas são mais baixas e o processo é mais simples.

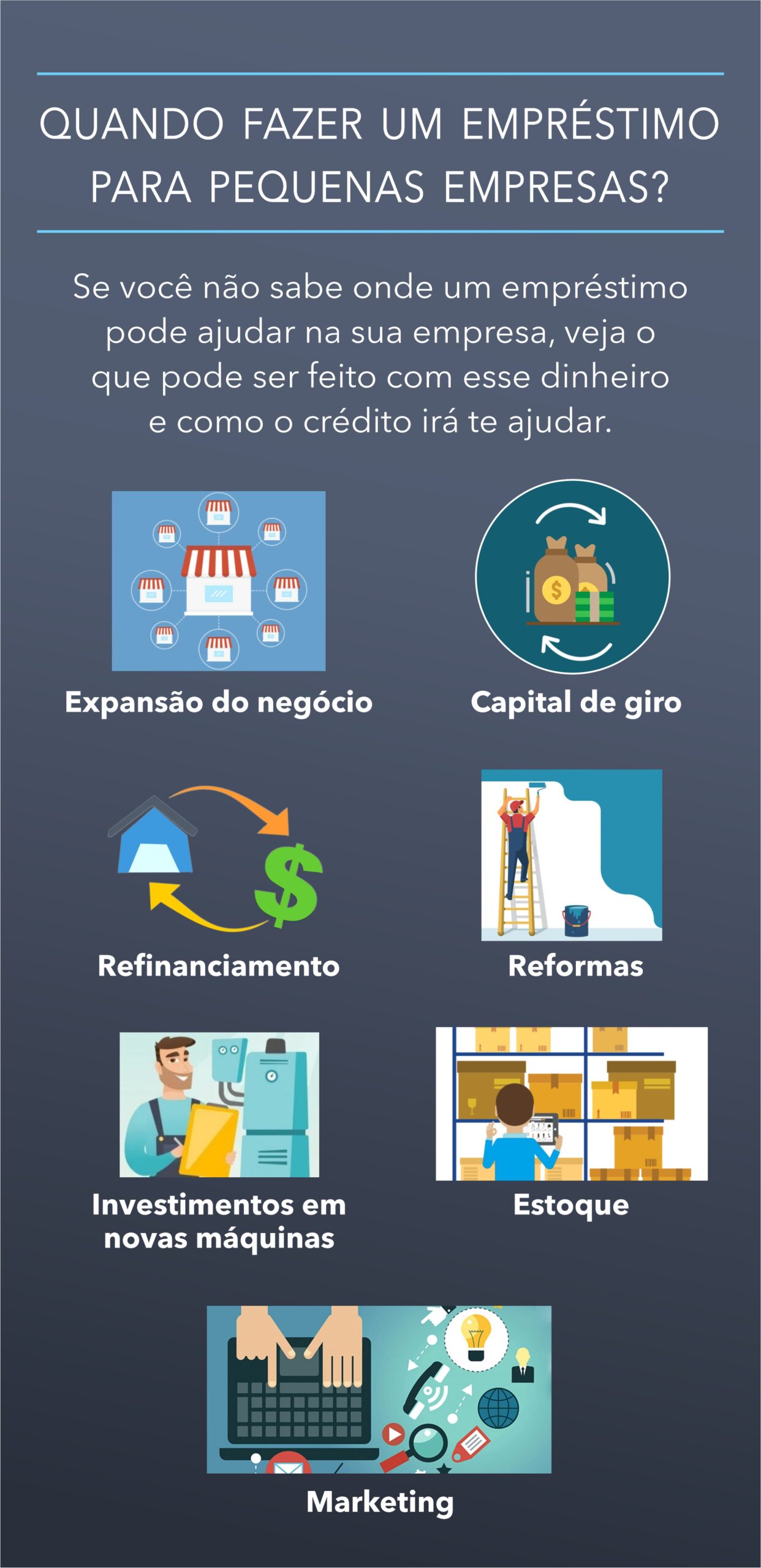

Quando fazer um empréstimo para pequenas empresas?

O empréstimo para pequenas empresas é um serviço que causa arrepios em muitas pessoas. Devido às taxas abusivas cobradas normalmente de pessoas físicas e jurídicas, muitos cidadãos e até mesmo empresas saem endividadas nessa relação e passam a ver o crédito como um grande vilão, e não como algo que pode beneficiar seus negócios.

Porém, guarde este recado com você: existem modalidades de crédito que valem a pena! Você deve apenas se atentar em escolher a modalidade correta e que faça sentido para o objetivo de seu negócio.

Veja as principais possibilidades.

Expansão do negócio

Para quem quer criar uma franquia, aumentar o prédio da empresa ou distribuir mais recursos para os setores internos da companhia, a tomada de crédito é uma boa oportunidade.

A expansão do seu negócio é um investimento a longo prazo, que trará resultados positivos para a sua empresa e que dará o retorno que você espera no mercado. Se os especialistas viram que seria interessante apostar nesse crescimento, faça um empréstimo sem medo.

Capital de giro

O capital de giro é essencial para manter uma boa saúde financeira, já que um dos seus objetivos é balancear o fluxo de caixa e financiar os materiais de estoque.

Com o empréstimo para capital de giro é possível ter mais tranquilidade na gestão da sua contabilidade e evitar que as contas fiquem negativas. Assim, você evita gargalos que afetam a produção e interrompem os processos operacionais.

Além disso, é a partir desse valor que os pagamentos de salário, tributos e serviços terceirizados são realizados. Também estão inclusos no capital de giro gastos planejados, como reformas na empresa ou reposição de estoque.

Refinanciamento

Quem disse que um empréstimo não pode resolver o problema que outro crédito deixou?

A amortização é o processo de pagar as dívidas de um parcelamento, em que existem juros fixos mensais, mas que é possível dar valores maiores para abater o montante mais rapidamente.

Os tipos de empréstimos para pequenas empresas que realmente valem a pena ajudam na amortização de dívidas e permitem que o negócio saia da “camisa de força”, que é pagar um juros alto todos os meses.

Com o crédito, você pode abater o valor que pegou em uma instituição bancária em um prazo menor e ainda usar o restante do valor (se houver) para investir em outros setores da empresa.

Ou seja, neste caso, você pagaria juros menores solicitando um empréstimo empresarial e quitando as multas e taxas de dívidas mais caras.

Reformas

Em relação ao crescimento e ao investimento, o empréstimo pode ser uma “mão na roda” para empresas que querem fazer reformas na sua estrutura física ou até mesmo trazer inovações nas estratégias da organização.

Sobre obras em prédios, indústrias e demais estruturas, as construtoras são caras e exigem que muito dinheiro seja gasto para ter um espaço de qualidade. O empréstimo para pequenas empresas vem como uma solução para esse problema.

Existe também a possibilidade de um negócio querer investir na mudança organizacional, em relação às estratégias. Para isso, é necessário contratar líderes especialistas em transformação, equipes de T&D para capacitar os funcionários atuais e até mesmo novos maquinários para se adequar à mudança.

Investimento em novas máquinas e equipe

Já que terminamos o tópico anterior falando sobre maquinários, o empréstimo para pequenas empresas pode ser usado para comprar novos equipamentos, que ajudem no desenvolvimento dos serviços e otimizem a produtividade das equipes.

Os negócios que trabalham na indústria exigem constante compra de máquinas, além de manutenção e atenção aos lançamentos do mercado. Para empresas do comércio e serviços, o investimento em computadores e sistemas otimizados são gastos, muitas vezes, necessários, que ajudam a empresa a crescer e conquistar espaço no mercado.

Além disso, muitas vezes as empresas precisam apostar em novas equipes e contratações de especialistas para crescer.

Investimento em marketing

O marketing é uma das ciências mais atuais que temos atualmente. Com a digitalização dos canais de comunicação, relacionar-se com os consumidores e conquistar novos clientes se tornou mais simples e acessível para uma empresa.

O empréstimo pode ser o pontapé inicial para um negócio começar a investir em uma estratégia de marketing e buscar a expansão de sua base de clientes, ou até mesmo para divulgação de seus produtos e serviços para um público maior.

Nesse caso, os recursos podem ser utilizados para o investimento em iniciativas de aquisição de clientes, promoções para rentabilizar a base existente, ampliar a presença da marca via redes sociais, entre outras iniciativas.

Estoque

Se uma empresa está sem estoque para continuar os processos operacionais, o empréstimo pode ajudar a repor todas as mercadorias.

A crise que a pandemia gerou em 2020 e 2021 fez com que muitos negócios sofressem com esse problema. Não havia dinheiro para abastecer o armazém, nem como manter a comercialização no mercado.

O estoque é a base principal para que uma empresa continue a sua produção e que não interrompa as vendas. Se não houver dinheiro para repor os produtos, é inviável continuar as atividades, podendo levar até mesmo à falência.

O empréstimo apresenta uma alternativa para este momento, permitindo que a empresa tenha recursos para abastecer o seu estoque. É sempre importante, contudo, que a empresa se atente ao tipo de crédito contratado, pois alguns são menos indicados do que outros.

Erros durante a aquisição de empréstimo

O empréstimo empresarial ganhou uma má fama no mercado pelos erros na hora de contratar a instituição ideal. Até então, muitas empresas e pessoas físicas confiavam somente em instituições bancárias e acabavam em dívidas intermináveis por conta de juros muito altos.

A seguir, entenda alguns desses pontos de cuidado que são importantes para se ter em mente ao contratar um empréstimo.

Ficar preso ao sistema bancário tradicional

Conforme já falamos nesse artigo, uma das formas mais comuns de solicitação de crédito é recorrer aos bancos tradicionais. Porém, geralmente existem outras opções de empréstimo que são mais vantajosas e menos burocráticas que as oferecidas por essas instituições.

Por isso, é importante pesquisar as opções disponíveis no mercado. Atualmente, com o surgimento de novas instituições financeiras e fintechs, há diversas opções que atendem aos mais diferentes tipos de empresas, prazos e custos.

Acordar um longo período de amortização

Outro deslize comum que as empresas cometem é parcelar o crédito em muitos anos. Em algumas instituições, essa opção aumenta ainda mais os juros e faz com que a dívida se torne uma bola de neve na hora de pagar.

Então, avalie o seu planejamento financeiro e não acredite que diluindo tanto as parcelas para amortização o impacto será menor. Na verdade, pode ser o contrário.

Confiar em instituições que não prezam pela transparência

Por fim, um erro quase fatal na hora das empresas tomarem empréstimo é de confiar em lugares pouco transparentes, que não mostram como funciona todo o processo e não passam a confiança necessária para um serviço tão importante.

Portanto, sempre pesquise bem sobre a instituição financeira escolhida e verifique se ela está ligada a algum órgão ou agência reguladora, como o Banco Central ou Anbima, por exemplo.

Cuidados ao pedir um empréstimo empresarial

Ao solicitar um empréstimo, você estará adquirindo uma dívida em nome da sua empresa e comprometendo parte do seu faturamento para pagá-la. Por isso, antes de tomar qualquer decisão, atente-se a algumas informações do seu negócio e analise a situação financeira do empreendimento.

Avalie a situação atual do negócio

O desejo de crescer é algo que todo empreendedor tem, mas antes de solicitar o empréstimo empresarial, confira o seu Score de Empreendedor e verifique o setor econômico da empresa.

Descubra se a situação financeira do seu empreendimento é capaz de custear essa transação. Veja alguns itens que você deve verificar:

- Faturamento;

- Previsão de receita;

- Custo de tributação,

- Volume de capital disponível para reinvestimento.

Defina os seus objetivos

Todo empréstimo deve ser uma ação bem pensada e planejada para objetivos específicos, desde a injeção de capital na empresa à criação de um novo departamento.

Essas metas devem estar bem estabelecidas entre todos os acionistas e colaboradores da empresa, para que a atenção não seja desviada e o capital seja investido estrategicamente.

Como funciona o empréstimo para pequenas empresas?

Para conseguir um empréstimo para pequenas empresas é necessário fazer parte do grupo estipulado pelo Sebrae, com rendimento anual de até R$4,8 milhões e até 99 funcionários para negócios que trabalham com a indústria.

Com os documentos que comprovem esse porte em mãos, o negócio deve buscar uma empresa que trabalhe com crédito e que aceite realizar essa tomada de empréstimo para pessoa jurídica. Alguns modelos somente fazem o serviço para quem é pessoa física.

Como solicitar empréstimo para empresas na Nexoos?

A plataforma da Nexoos funciona no modelo de tecnologia chamado peer-to-peer lending. Ou seja, conectamos pequenas e médias empresas que precisam de empréstimo a pessoas com dinheiro para empresas e que buscam investimentos com retornos diferenciados.

A nossa missão é tornar a solicitação de crédito mais simples e acessível para as empresas e rentável para os investidores. Para solicitar o empréstimo na Nexoos é preciso que a empresa primeiro realize uma solicitação e cadastro em nosso site.

Caso a solicitação seja aprovada, a empresa fica disponível para receber os aportes dos nossos investidores por meio da plataforma da Nexoos 100% online.

Para solicitar o empréstimo na Nexoos, a empresa deve se enquadrar nos seguintes critérios:

- Ter, no mínimo, 12 meses de CNPJ em atividade;

- Ter faturamento anual superior a R$ 400.00,00;

- Não ter restrições relevantes em nome dos sócios ou do negócio.

E os documentos para solicitar empréstimo empresarial são:

Da empresa:

- Faturamento dos últimos 12 meses (extrato do Simples Nacional ou assinado pelo contador);

- Contrato social e última alteração registrada;

- Extrato bancário da conta em nome da empresa (PJ) dos últimos três meses.

Dos Avalistas:

- Imposto de Renda e Recibo do último ano;

- Comprovante de residência atualizado;

- RG ou CNH (cópia frente e verso).

Após a captação do valor solicitado e tudo aprovado, a sua empresa tem de 3 a 24 meses para realizar o pagamento do empréstimo. Além disso, após 50% de amortização, você já pode solicitar um novo valor na plataforma.

A Nexoos

Com atuação no mercado desde 2016, a Nexoos é uma Fintech de crédito que conecta pequenas e médias empresas (PMEs), que buscam empréstimo empresarial, a aproximadamente 60 mil investidores, entre pessoas físicas e instituições.

Além de financiar mais de R$ 550 milhões, a Nexoos já atendeu milhares de empresas de todo o Brasil e foi a primeira instituição financeira do País a realizar uma operação no modelo SEP (Sociedade de Empréstimo entre Pessoas), em agosto de 2019.

Os empréstimos são totalmente transparentes, com análise rápida e efetiva, sem a necessidade de apresentar carro ou imóvel como garantia. E o melhor de tudo: as taxas de juros são competitivas com o mercado.

Oferecemos processos 100% digitais, seguros, rápidos e simples. Após o seu cadastro e aprovação, em até dois dias úteis o dinheiro estará na conta da sua empresa. Fácil, não é?

Ficou interessado? Para saber mais sobre os nossos empréstimos para pequenas empresas, clique aqui e fale diretamente com os nossos especialistas.

Os comentários estão fechados.